✅ 배경: 오너 일가의 주식 증여, 단순한 선물이 아닙니다

기업 회계에서는 눈에 보이는 숫자보다 그 이면의 지배구조가 더 중요한 경우가 있습니다. 특히 지배기업의 오너 일가가 자신이 보유한 주식을 그룹 내 다른 회사로 **무상으로 이전(증여)**할 때, 단순한 수익으로 인식해야 하는지, 아니면 자본거래로 보는 것이 맞는지 판단하는 건 쉽지 않습니다.

이번 포스트에서는 바로 이런 상황—지배기업의 개인 대주주 집단이 S사에 주식을 증여한 경우—를 중심으로 회계기준과 실무적 해석을 함께 정리해보겠습니다.

🧭 사례 정리: 복잡한 지분 관계 속 흐름 파악하기

해당 사례에서 등장하는 주요 회사는 다음과 같습니다:

- 개인 대주주 집단

- P사 (지배기업)

- A사

- S사 (주식을 증여받은 회사)

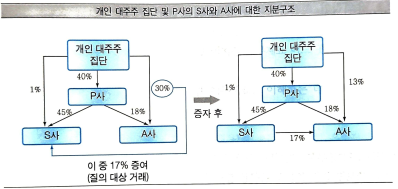

먼저 개인 대주주 집단은 P사의 주식을 40% 보유하고 있으며, P사는 다시 S사와 A사의 지분을 각각 45%, 18% 보유하고 있습니다. 또한, A사는 S사의 주식 17%를 보유하고 있었는데, 이를 무상으로 S사에 증여한 것입니다.

즉, 이런 구조가 됩니다:

- 개인 대주주 집단 → P사 지분 40%

- P사 → S사 지분 45%, A사 지분 18%

- A사 → S사 지분 17% (→ 증여 대상)

결과적으로 개인 대주주 집단은 S사에 대한 실질적 지배력을 보유하고 있으며, S사는 자신이 속한 그룹(그리고 간접적으로는 자신의 소유주)으로부터 자사 주식 17%를 증여받은 것입니다.

❓이런 상황에서 회계처리는?

이때 S사는 자신이 증여받은 A사 보유 S사 주식 17%에 대해, 이를 공정가치로 인식하고 손익에 반영할 것인지, 아니면 소유주로부터의 자본거래로 인식할 것인지 고민하게 됩니다.

📘 회계기준의 해석: K-IFRS 1001에 따르면?

K-IFRS 1001 ‘재무제표 표시’ 기준에 따르면, 소유주란 **“자본으로 분류되는 금융상품의 보유자”**를 의미합니다. 이 정의에 따라 살펴보면:

- 개인 대주주 집단은 직접적으로 S사의 지분상품을 보유하고 있을 뿐 아니라, 지배기업인 P사와 A사를 통해 간접적으로도 S사를 지배하고 있습니다.

- 따라서 회계상 실질적인 소유주로 판단됩니다.

이와 같은 맥락에서 소유주로부터의 자산 이전은 자본거래로 처리하는 것이 타당하며, 이는 일반적인 수익으로 인식하는 방식과는 구별됩니다.

💡 실무 포인트: '누가' 주었는지를 파악하자

이 사례가 말해주는 실무적 핵심은 다음과 같습니다:

- 중요한 건 자산을 무상으로 제공한 주체가 누구인가입니다.

- 단순한 제3자로부터의 증여였다면 수익으로 인식할 수도 있겠지만,

- 소유주로부터의 이전이라면 이는 자본거래로 회계처리해야 합니다.

- 특히 지배구조와 간접적인 지분관계까지 고려하여, 실질적 소유주인지 판단하는 것이 중요합니다.

🧾 정리하자면

결론적으로, S사는 개인 대주주 집단으로부터 무상으로 받은 자사 주식 17%에 대해, 이를 공정가치로 평가하여 손익에 반영하는 것이 아니라, 자본거래로 회계처리해야 합니다. 이는 회계기준상 소유주로부터의 거래에 해당하기 때문입니다.

📌 마무리하며

이처럼 단순한 증여처럼 보이는 거래도 지배구조, 회계기준의 정의, 실질적 관계를 모두 따져야 정확한 회계처리가 가능합니다. 실무에서 자주 마주치는 이런 복잡한 사례일수록, 기준서에 근거한 정확한 해석이 중요합니다.

위의 내용은 K-IFRS 질의회신 2021-I-KQA001을 기준으로 정리하였습니다.

'회계' 카테고리의 다른 글

| 회계처리방법 완전 정복: 실무자라면 꼭 알아야 할 핵심 지식 (1) | 2025.04.11 |

|---|---|

| 판매장려금의 회계처리와 세무처리 실무 (1) | 2025.04.11 |

| 무상감자는 왜 하는 것일까? (2) | 2024.10.15 |

| 만기가 지속적으로 연장되는 차입금의 유동성 분류 (2) | 2024.09.10 |

| 대손충당금 설정을 위한 Roll rate 적용방법 (0) | 2024.08.31 |